24 Gen NOVITA’ DICHIARAZIONI D’INTENTO

Riepiloghiamo le novità della disciplina delle Dichiarazioni d’Intento entrate in vigore lo scorso anno.

L’esportatore abituale è il contribuente che nel corso dell’anno solare precedente (o nei 12 mesi precedenti) ha effettuato operazioni di cessioni all’estero (esportazioni, operazioni assimilate alle esportazioni e cessioni intracomunitarie) per un importo superiore al 10% del proprio volume d’affari.

Gli esportatori abituali hanno la possibilità di acquistare beni e servizi, o effettuare importazioni in regime di esenzione Iva: questo può avvenire nei limiti dell’ammontare complessivo dei corrispettivi delle operazioni con l’estero effettuate nel periodo di riferimento, ovvero l’anno solare precedente (plafond fisso) oppure nei 12 mesi precedenti (plafond mobile).

Le principali operazioni che concorrono a formare il plafond sono:

- cessioni all’esportazione;

- servizi internazionali e connessi agli scambi internazionali;

- operazioni con lo Stato della Città del Vaticano e con la Repubblica di San Marino;

- cessioni intracomunitarie di beni.

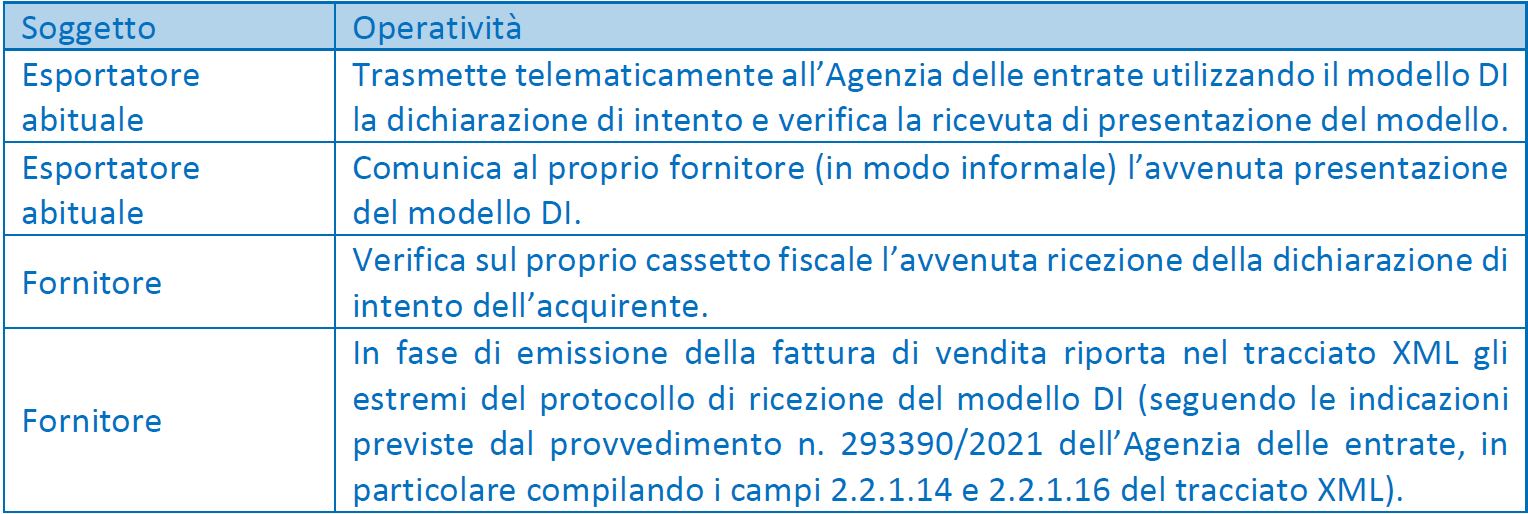

La dichiarazione di intento, che può riguardare una singola operazione o più operazioni (fino a un importo determinato), attesta la volontà del contribuente (esportatore abituale) di avvalersi della facoltà di effettuare acquisti e/o importazioni senza applicazione dell’imposta sul valore aggiunto.

Il fornitore è tenuto a verificare l’avvenuta trasmissione della dichiarazione di intento all’Agenzia delle Entrate prima di effettuare la relativa operazione. La verifica può avvenire nel proprio cassetto fiscale.

Le semplificazioni :

- È stato soppresso l’obbligo di assegnare una numerazione progressiva alle dichiarazioni di intento emesse e ricevute.

- È stato soppresso l’obbligo di tenuta del registro delle dichiarazioni di intento sia per l’emittente sia per il ricevente.

- È stato abolito l’obbligo di riepilogare i dati delle dichiarazioni di intento ricevute nell’ambito della dichiarazione Iva annuale, nel quadro VI, che non è più previsto nel modello dichiarativo Iva.

Si raccomanda di svolgere la verifica delle dichiarazioni d’intento ricevute (stampare e archiviare l’esito delle verifica) prima di effettuare le operazioni in regime di non imponibilità IVA (prima di effettuare la consegna della merce).