10 Apr Le startup innovative: i principali benefici fiscali di cui puoi usufruire

Secondo il report del Ministero dello Sviluppo Economico (MISE) il numero delle imprese iscritte alla sezione speciale del registro imprese, aggiornato al 30 Giugno 2017, ammontava a 7.398 unità.

Si tratta di un risultato che segna un deciso incremento positivo di startup e startup innovative costituite del 24,5% rispetto alla stessa data del 2016 (5.943 unità).

Il motivo principale della loro crescita riguarda la possibilità offerta dallo Stato di ottenere determinati benefici rispetto all’apertura di una società tradizionale.

Per cui se :

- i costi di inizio attività;

- la gestione delle possibili future perdite;

- la paura di non possedere un capitale sufficiente per garantire la sopravvivenza dell’attività;

sono problemi che ti hanno impedito di aprire una nuova società…

… in seguito alla lettura di questo articolo non saranno più fonte di preoccupazione.

LE STARTUP E LE STARTUP INNOVATIVE: COSA SONO?

Il termine Startup è utilizzato per identificare l’apertura di un’impresa, seguita da tutti i processi organizzativi e burocratici di inizio attività (iscrizione al registro imprese, iscrizione all’INPS, acquisizione delle risorse, ricerca del personale, definizione dei metodi di produzione, ricerche di mercato…).

L’art. 25 del Decreto Legge 18 ottobre 2012, n. 179 definisce le startup innovative come:

società di capitali, costituite anche in forma cooperativa, di diritto italiano oppure Societas Europea, le cui azioni o quote non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione

Nella definizione vi rientrano le srl (comprese le srl semplificate ovvero le srls), le spa, le sapa e le società cooperative non quotate che abbiano sede legale in Italia.

Tutte le società di capitali o cooperative costituite dal 2012, con sede in Italia, sono considerate startup innovative?

La risposta è purtroppo negativa.

Nel prossimo paragrafo si spiegheranno le motivazioni.

I requisiti formali per essere considerate startup innovative

La società, per essere definita startup innovativa, oltre al rispetto della normativa indicata nel paragrafo precedente, deve possedere i seguenti requisiti:

- deve essere costituita e operare da non più di 5 anni;

- il totale del valore della produzione annua, a partire dal secondo anno di attività, non deve superare i 5 milioni di euro;

- non deve distribuire o aver distribuito utili;

- l’oggetto sociale deve riguardare (almeno in via prevalente) lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico;

- non deve essere stata costituita per effetto di un’operazione straordinaria (fusione, scissione o a seguito di cessione di azienda).

Requisiti sostanziali

Per ottenere le agevolazioni, che saranno mostrate nel prossimo paragrafo (ed essere definita startup innovativa), la società di capitali (o cooperativa), oltre a rispettare i precedenti parametri, deve soddisfare almeno uno dei seguenti tre requisiti:

- – essere titolare, licenziataria o depositaria di una qualche invenzione industriale (brevetti, marchi, modelli ecc.) ad alto valore tecnologico;

- – l’ammontare del valore minimo delle spese di ricerca e sviluppo – rapportato al maggior valore fra costo e valore totale della produzione – deve essere pari o superiore al 15%.

Le spese di ricerca e sviluppo da imputare nel calcolo sono quelle relative:

• alla sperimentazione, prototipazione e sviluppo del business plan;

• ai servizi di incubazione forniti da incubatori certificati;

• ai costi lordi del personale interno e consulenti esterni impiegati nelle attività di ricerca e sviluppo;

• alle spese legali per la registrazione e protezione di proprietà intellettuale.

Sono escluse le spese di acquisto e affitto di beni immobili; - – almeno 1/3 della forza lavoro deve essere altamente qualificata, ovvero composta da personale che ha ottenuto un dottorato di ricerca, o che sta svolgendo il dottorato, oppure è in possesso della laurea e sta svolgendo attività almeno triennale di ricerca. È sufficiente anche che almeno 2/3 del personale sia in possesso della laurea magistrale.

Per una maggiore comprensione degli argomenti trattati è possibile consultare la seguente infografica riassuntiva:

Si passa ora alla descrizione dei principali benefici fiscali cui è possibile beneficiare per chi possedesse o decidesse di costituire una startup innovativa.

LE PRINCIPALI AGEVOLAZIONI

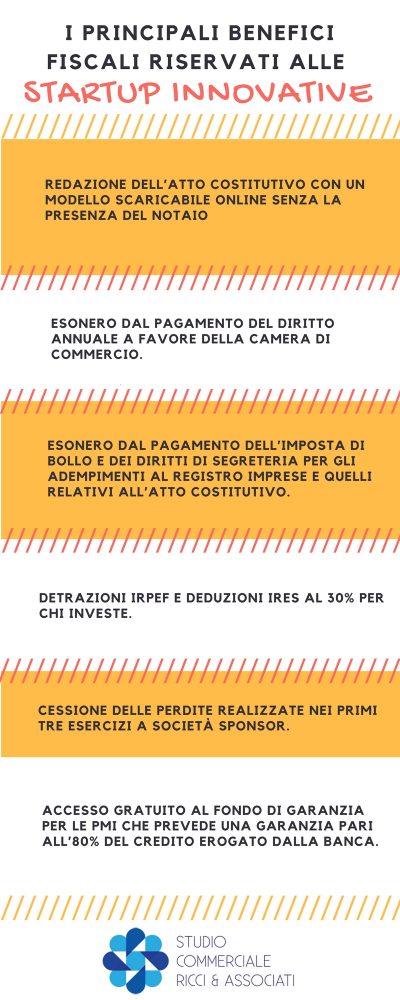

1) Costituzione gratuita con firma digitale

È prevista la possibilità di redigere l’atto costitutivo e le sue successive modifiche mediante un modello standard uniforme, adottato con decreto del Ministro dello Sviluppo Economico e trasmesso al competente ufficio del Registro delle Imprese.

È possibile far ricorso alla firma digitale o la firma elettronica avanzata autenticata senza l’intervento del notaio direttamente in questo sito.

2) Esonero da alcuni tributi locali

È previsto l’esonero dal pagamento del diritto annuale dovuto in favore delle Camere di Commercio, nonché i diritti di segreteria e l’imposta di bollo dovuti per gli adempimenti da effettuare presso il Registro delle Imprese.

Inoltre le startup innovative non dovranno versare l’imposta di bollo e i diritti di segreteria relativi all’atto costitutivo.

3) Deduzioni e detrazioni per chi investe

Sono previste delle detrazioni IRPEF e deduzioni IRES per i soggetti che decidono di investire nella startup.

Tutto ciò in linea con l’obiettivo che lo Stato intende perseguire anche con la Legge di Bilancio 2018, ovvero incentivare le imprese ad innovare e rendersi maggiormente attrattive agli investitori, così come previsto dal piano Industria 4.0.

Le persone fisiche godono di una detrazione IRPEF del 30% del capitale investito (fino al 2016 era del 19%), fino a un massimo di un milione di euro.

Le persone giuridiche beneficiano di una deduzione IRES del 30% del capitale investito (nel 2016 l’aliquota era del 20%) con un tetto massimo di 1,8 milioni di euro.

Tali percentuali riguardano qualsiasi tipo di startup innovativa, comprese quelle a vocazione sociale. Esse decorrono per tutti gli investimenti effettuati dal 1 Gennaio 2017 al 31 Dicembre 2025 (autorizzazione dalla Commissione Europea SA 47184 del 18 Settembre 2017).

Per ottenere tali incentivi, il capitale investito delle persone fisiche e giuridiche deve essere mantenuto per almeno 3 anni.

L’investitore decade dall’agevolazione se entro 3 anni dall’investimento si verifica:

• la cessione, anche parziale, a titolo oneroso della partecipazione;

• il recesso o l’esclusione degli investitori;

• la perdita di uno dei requisiti formali e sostanziali già elencati, ad esclusione del superamento della soglia di 5 milioni del valore della produzione e la quotazione su un sistema multilaterale di negoziazione.

4) Cessione delle perdite a società “sponsor”

È prevista la possibilità di cedere le possibili perdite realizzate nei primi tre esercizi a società, che abbiano sede in Italia, che detengono almeno il 20% del capitale sociale (le c.d. “società sponsor”).

Le perdite devono essere cedute per il loro intero ammontare.

La cessione della perdita deve avvenire mediante atto pubblico o scrittura privata autenticata, con notifica all’Agenzia delle Entrate, e deve perfezionarsi entro il termine della dichiarazione relativa al periodo di imposta in cui le perdite vengono utilizzate.

La società sponsor deve remunerare la startup del vantaggio fiscale ricevuto calcolando sulle perdite trasferite l’aliquota IRES relativa al periodo di imposta cui esse si riferiscono.

Il pagamento deve avvenire entro 30 giorni dal termine del versamento del saldo IRES relativo al periodo di imposta per il quale è stata utilizzata la perdita.

Esempio: Una startup innovativa costituita l’1.1.2017 intende cedere perdite pari a 100, realizzate nel 2017, ad una società sponsor che intende acquistarle per diminuire il reddito pari a 150 prodotto nello stesso periodo.

Verificata la presenza dei requisiti soggettivi, la cessione delle perdite può avvenire se:

• la società sponsor paga un corrispettivo pari a 24 (cioè il 24% di 100) entro 30 giorni dal termine di versamento del saldo IRES 2017;

• l’operazione di cessione si perfeziona entro il termine di presentazione della dichiarazione relativa al periodo d’imposta 2017 ovvero entro il 31.10.2018.

5) Accesso gratuito al Fondo di Garanzia per le PMI

Il fondo di garanzia per le PMI è uno strumento utile a favorire l’accesso ai finanziamenti delle piccole e medie imprese, delle startup innovative, mediante la concessione di una garanzia pubblica che si affianca/sostituisce alle garanzie reali portate dalle imprese (pegno, ipoteca).

Rivolgendosi al Fondo, la startup non avrà un contributo in denaro, ma la possibilità di ottenere finanziamenti senza garanzie aggiuntive (e quindi senza costi di fidejussioni o polizze assicurative) sugli importi garantiti dal Fondo.

La garanzia copre fino all’80% del credito erogato dalla banca fino a un massimo di 2,5 milioni di euro.

Non è possibile inoltrare la domanda direttamente al Fondo:

–> occorre rivolgersi a una banca per richiedere il finanziamento e che sullo stesso sia acquisita la garanzia diretta.

È bene precisare che la possibilità di ottenere la garanzia non implica la possibilità di ottenere il finanziamento.

Infatti, la banca nelle sue valutazioni terrà in considerazione altri aspetti, tra cui il rapporto tra capitale sociale e richiesta di finanziamento, lo stato di sviluppo dell’idea, se si sta già fatturando o meno, la scalabilità del progetto…

Secondo i dati del MISE, le startup che dal 2013 (anno di avvio della misura) al 30 Giugno 2017 hanno ricevuto un prestito con garanzia del Fondo sono complessivamente 1.432, per un totale di circa 477 milioni di euro distribuiti su 2.243 operazioni.

6) Equity crowdfunding

Oltre ai vantaggi descritti, è offerta la possibilità di raccogliere risorse finanziarie attraverso il crowdfunding.

Cosa si intende per crowdfunding?

Il termine crowdfunding indica il processo con cui più persone (crowd=folla) conferiscono somme di denaro (funding), per finanziare un progetto imprenditoriale o altre iniziative, utilizzando piattaforme online autorizzate dalla Consob.

L’equity crowdfunding identifica lo stesso processo con l’unica differenza che consiste nel fatto che l’investitore acquisirà un titolo di partecipazione della società (per cui chi investirà nella startup innovativa assumerà la qualifica di socio).

Di seguito si presenta una tabella riassuntiva dei benefici riservati alle startup innovative:

Novità 2018

Tutte le PMI costituite sotto forma di società di capitali possono raccogliere risorse finanziarie attraverso gli stessi portali autorizzati dalla Consob e prima riservati alle sole startup e PMI innovative.

Nonostante le semplificazioni cui è possibile beneficiare, si consiglia di richiedere sempre una consulenza di un commercialista che ti può guidare verso la scelta dei regimi di contabilità più adatti alla tua situazione precisa e per la verifica della fattibilità economica del tuo progetto imprenditoriale mediante la realizzazione di appositi business plan e budget preventivi.

–> Per ottenere maggiori informazioni è sufficiente chiamare al numero 0721/200173 o mandare una mail a info@studioricciroberto.it

Contattaci