22 Ott Conoscere per gestire e per decidere

Nell’attuale scenario di crisi economica in cui ci versa lo Stato italiano, un’efficiente organizzazione interna e l’adozione di un adeguato controllo di gestione sono soluzioni che, servendosi di una raccolta dati sistematica, permettono di valutare l’operatività dell’impresa/studio.

Nei prossimi paragrafi si illustreranno i vantaggi dell’adozione di un adeguato controllo di gestione all’interno di un’azienda/studio professionale.

LA RACCOLTA DATI

Quindi, come fare il controllo di gestione? Si parte dai Dati! La raccolta dati più utile, quale valido supporto alla direzione dello studio nei processi decisionali relativi sia alla clientela che al controllo di gestione, è la registrazione quotidiana delle prestazioni attraverso un criterio di individualità in relazione al tempo lavorato.

La raccolta dati dell’operatività di uno studio/di un’azienda può avvenire attraverso programmi gestionali presenti sul mercato. Se la struttura fosse piccola è sufficiente anche un foglio elettronico su excel.

Attraverso tali programmi è possibile acquisire i dati che consentono di:

1. organizzare e pianificare le attività da svolgere da ogni addetto e le scadenze da rispettare;

2. imputare in modo diretto e preciso le ore svolte quotidianamente in favore dei clienti o impiegate in attività interne allo studio;

3. prevedere, verificare e quindi armonizzare e adeguare i compensi richiesti ai clienti all’effettiva mole di lavoro svolta o che si prevede di svolgere per essi.

Per poter giungere alla creazione e al perfezionamento di una base dati è necessario identificare le figure per una corretta ed efficiente raccolta dati che si trasformi in uno strumento affidabile.

1. RISORSE UMANE

Le risorse umane sono la base di ogni attività svolta e le figure attorno alle quali organizzare la distribuzione dei compiti e delle mansioni, in funzione degli obiettivi dell’azienda, sia a breve sia a m/lungo termine.

Oltre alla figura del titolare, genericamente all’interno di un’azienda operano persone con diversi compiti e responsabilità che devono essere ben delineate da un organigramma.

Gli addetti devono essere consapevoli della propria importanza nel riuscire ad identificare con la maggiore precisione possibile le attività che si svolgono e le proprie responsabilità.

Questa capacità di sintesi e di individuazione può essere favorita da una spiccata propensione all’organizzazione e alla pianificazione del proprio lavoro.

Acquisito tale metodo, almeno a livello mentale, ogni addetto-collaboratore sarà in grado di suddividere i propri impieghi giornalieri andando ad imputare il tempo lavorativo ai vari clienti o ad attività interne, anche assegnando ad esso una tematica che può essere definita “causale” (ad esempio causale “consulenza” oppure causale “direzione strategica” ecc..).

2. CLIENTI

La catalogazione delle attività quotidiane è svolta in funzione di separare e imputare il tempo lavorato ai clienti dell’azienda.

Ciò servirà in primo luogo per avere a consuntivo una corretta cognizione delle risorse lavorative dedicate all’uno o all’altro e attuare eventuali variazioni cercando di ottimizzare in linea di massima il rapporto tra tempo dedicato e compenso ottenuto per le varie attività.

3. TEMPO

Un aspetto doveroso da affrontare è dare un’indicazione generale agli addetti della quantità minima di minuti oltre la quale diventa rilevante la successiva classificazione e registrazione dell’attività.

Tale aspetto dovrà essere frutto di un’analisi delle varie realtà e situazioni operative all’interno dello studio/azienda.

Gli addetti dovranno aver acquisito consapevolezza degli obiettivi da raggiungere attraverso il controllo operativo e a quel punto può anche essere lasciata loro a discrezione su tale unità minima di tempo da registrare, ma sempre basandosi sull’impronta data da chi si occupa di controllo di gestione.

IL CONTROLLO OPERATIVO E IL CONTROLLO STRATEGICO

Il passo finale ma il più importante nel processo di controllo di gestione è l’analisi a consuntivo di tutti i dati che si riescono a raccogliere attraverso il sistema di controllo operativo descritto in precedenza.

Questo momento è fondamentale nel lavoro della Direzione per apportare le modifiche opportune alle strategie operative aziendali dopo aver osservato e analizzato i dati provenienti dalle varie aree e dalle diverse entità.

Per fare ciò con un metodo preciso e affidabile è necessario identificare un insieme ristretto di indicatori significativi per ogni processo che si vuole monitorare.

Tali indicatori devono essere grandezze fondamentali che misurino il grado di successo delle strategie adottate e impartite.

Generalmente derivano dal rapporto tra grandezze monetarie, quantitative o temporali e altre grandezze della stessa tipologia.

È prassi suddividere il controllo di gestione in controllo operativo e strategico.

IL CONTROLLO OPERATIVO E STRATEGICO: A COSA SERVE?

–> Il controllo strategico ha come scopo prevalente il controllo degli andamenti delle varie attività dello studio rispetto alle strategie di m/l termine che la Direzione stabilisce.

–> Il controllo operativo si occupa di monitorare in modo più dettagliato lo svolgimento delle attività con un orizzonte temporale ristretto e coincidente nella maggior parte dei casi con la fine di un adempimento.

Ad esempio con l’analisi degli indicatori di controllo operativo si osserva l’efficacia e l’efficienza delle modalità con cui sono state svolte certe attività in un determinato momento.

Con il controllo strategico è possibile effettuare il confronto di tali dati con situazioni equivalenti nel passato avendo gli elementi per poter impartire disposizioni operative differenti con cui approcciarsi in futuro alle stesse attività.

Tipica è la suddivisione principale dei dati derivanti dalla rilevazione operativa in “Tempo impiegato nelle ASA ( Area Strategica di Affari)” e quindi fatturabile, e “Tempo impiegato in altre attività interne” e quindi non fatturabile direttamente ai clienti.

Da questa suddivisione deriva la possibilità di stimare il costo orario dei vari componenti dell’azienda/studio e delle singole attività.

Le due tipologie di controllo possono essere effettuate con l’analisi di molteplici prospetti.

I principali riepiloghi possibili in un’azienda/studio possono essere paragonabili ai seguenti:

• Budget costi e spese

• Ore dirette/indirette riepilogo ore

Si ha così una base molto dettagliata della situazione delle tempistiche per le varie attività.

A partire da tali dati si possono calcolare degli aggregati, dei rapporti, dei confronti con l’andamento nel passato, ecc…

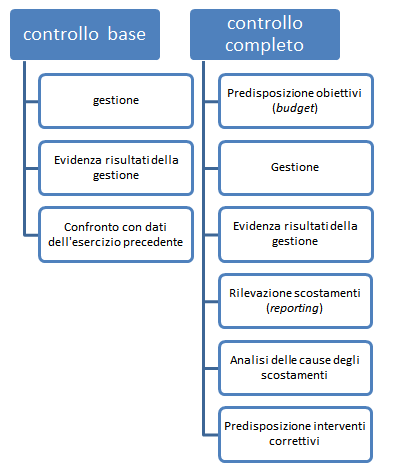

Quanto esposto è riassumibile secondo lo schema seguente:

Tabella 1: Evoluzione del controllo negli studi e nelle aziende

Contattaci