10 Apr Analisi sintetica del contenzioso tributario

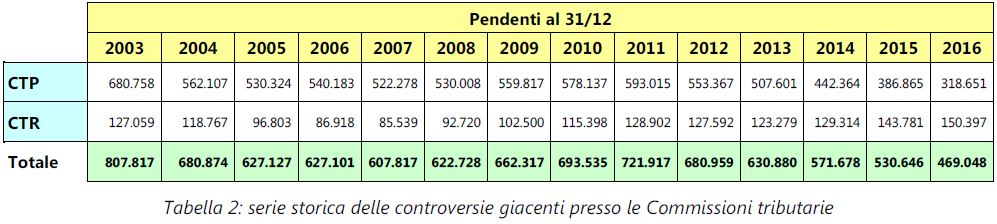

L’analisi che segue si basa sui dati del contenzioso esistente sino alla data del 31 dicembre 2016. L’evoluzione del contenzioso tributario evidenzia una diminuzione del numero complessivo delle controversie pendenti al 31 dicembre 2016, pari a 469.048, in calo dell’11,61%, rispetto a quanto registrato nel 2015 (530.646). Inoltre, il 2016 ha fatto registrare un calo delle controversie pervenute innanzi alle Commissioni tributarie pari al 9,85% rispetto al 2015 ed una diminuzione di quelle definite dell’1,60% rispetto al 2015. La tabella ed il grafico sottostanti mostrano un confronto tra le controversie pervenute e quelle definite, nonché le giacenze rappresentate dai ricorsi pendenti al 31 dicembre di ogni anno nel periodo 2008 – 2016.

In particolare, il grafico evidenzia che, per il quinto anno consecutivo, il superamento del numero dei ricorsi definiti su quello dei ricorsi pervenuti è causato principalmente dalla consolidata diminuzione delle nuove controversie. In particolare, nel 2016 il numero di cause decise rispetto al numero delle controversie presentate è superiore nella misura pari a 61.598 unità.

Analizzando la serie storica delle giacenze, si evidenzia che il calo delle pendenze prosegue dall’anno 2011 nel quale si è registrato un numero di controversie pendenti pari a 721.917, il più alto dopo quello registrato nel 2003. In particolare, al 31 dicembre 2016 risultano pendenti 318.651 ricorsi in Commissione Tributaria Provinciale (-17,63% rispetto all’anno precedente) per un valore pari a 29,1 miliardi di euro e 150.397 appelli in Commissione Tributaria Regionale (+4,60% rispetto all’anno precedente) per un valore di 21,9 miliardi di euro.

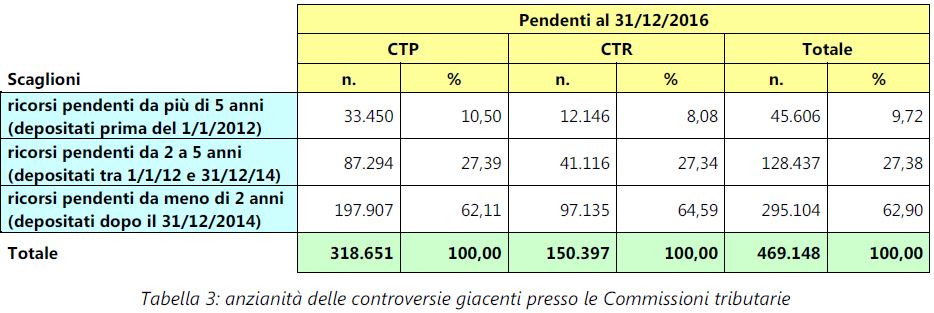

La successiva tabella mostra che complessivamente, il 62,90% (295.104 unità) è in giacenza da meno di 2 anni, il 27,38% (pari a 128.437 unità) è in giacenza da un periodo compreso tra 2 e 5 anni e solo il 9,72% (45.606 unità) è in giacenza da più di 5 anni.

L’analisi per ente impositore rivela che il 45,78% (pari a 145.894) dei ricorsi pendenti presso le Commissioni Tributarie Provinciali e il 71,78% (pari a 107.963) degli appelli pendenti presso le Commissioni Tributarie Regionali riguardano l’Agenzia delle Entrate che risulta essere, quindi, l’ente impositore avente il maggior numero di controversie pendenti. Un dato rilevante attiene all’anzianità media delle controversie pendenti, calcolata come la somma del numero di giorni intercorsi tra la data di presentazione della singola controversia e il 31 dicembre 2016, rapportata al numero dei ricorsi/appelli pendenti. L’analisi evidenzia che l’anzianità media generale registrata 6 nel 2016, pari a 757 giorni, è stata inferiore dell’1% rispetto al valore fatto registrare nel 2015 (767 gg.) e del 6% rispetto al valore fatto registrare nel 2014 (809 gg.), con la conseguenza che le definizioni avvenute nel 2016, rispetto al biennio precedente, hanno interessato ricorsi pendenti con maggiore anzianità. Nel dettaglio, l’anzianità media dei ricorsi pendenti in CTP è diminuita rispetto all’anno precedente di 10 giorni e di 54 giorni rispetto al 2014.

In CTR, l’anzianità media dei ricorsi è sostanzialmente stazionaria rispetto all’anno precedente ed in diminuzione di 23 giorni rispetto al 2014.

L’anno 2016 mostra un calo delle controversie complessivamente pervenute alle Commissioni tributarie pari al 9,8% (- 25.322), passate da 257.035 nel 2015 a 231.713 nel 2016. Tale diminuzione si riscontra in entrambi i gradi di giudizio; in termini percentuali, il calo maggiore si registra nei ricorsi presentati nelle CTP, – 13% (da 188.362 a 163.862) toccando il valore più basso degli ultimi dieci anni, mentre la riduzione degli appelli presentati presso le CTR è pari all’1,2% (da 68.673 a 67.851). Tale diminuzione si concentra principalmente nello scaglione di valore dei ricorsi presentati in primo grado, in cui è attivabile l’istituto della mediazione.

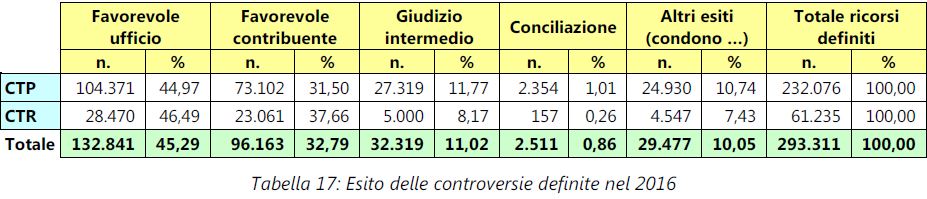

Per quanto riguarda l’analisi degli esiti si rileva che sia in primo che in secondo grado, gli esiti completamente favorevoli all’ufficio sono maggiori, in percentuale sul totale, rispetto agli esiti completamente favorevoli al contribuente. In particolare, in primo grado gli esiti favorevoli all’ufficio sono pari al 44,97%, quelli favorevoli al contribuente sono pari al 31,50%. In secondo grado la percentuale degli esiti favorevoli all’ufficio è leggermente superiore a quella riscontrata in primo grado – 46,49% – mentre gli esiti favorevoli al contribuente sono pari al 37,66%, superiore di circa 6 punti percentuali rispetto a quanto riscontrato in primo grado. Il giudizio intermedio si attesta, rispettivamente per le CTP e le CTR, nella misura dell’11,77% e 8,17% degli esiti complessivi.

Si segnala che in primo grado le percentuali maggiori di esito pienamente favorevole all’ufficio sono state registrate dal contributo unificato (65,21%), dall’Iva (49,29%), dall’Ire/Irpef (47,81%) e dagli altri tributi erariali (47,21% – Bollo, giochi e lotterie, Ilor, successioni e donazioni). Inoltre, le percentuali maggiori di esito pienamente favorevole al contribuente sono state registrate da Cosap/Tosap (41,77%), dai tributi doganali (41,73%), dai tributi e tasse auto (41,40%), dagli altri tributi locali (39,99% – diritti camerali, Iciap, contributi consortili e di bonifica) e dai tributi sulla pubblicità (39,20%).

Il giudizio intermedio registra percentuali superiori alla media nei seguenti tributi: Ire/Irpef, Irap, Ipotecarie e catastali, Ires/Irpeg e Tributi smaltimento rifiuti. La conciliazione si attesta sull’1,01% degli esiti prodotti nel corso del 2016 in linea con le percentuali del biennio precedente (0,96% nel 2015 e 0,90% nel 2014) e vede i seguenti tributi con i valori numerici più alti: Ire/Irpef (649 unità) e Ipotecarie e catastali (427 unità).

Nel secondo grado di giudizio, le percentuali maggiori di esito pienamente favorevole all’ufficio sono state registrate dagli altri tributi locali (70,25%), dal contributo unificato (62,37%), dalle imposte sulla pubblicità (62,06%), dai tributi sullo smaltimento rifiuti (55,86%), dai tributi e tasse automobilistiche (52,07%) e dai tributi sulle proprietà immobiliari (51,48%). Inoltre, le percentuali maggiori di esito pienamente favorevole al contribuente sono state registrate dalle imposte ipotecarie e catastali (44,84%), dall’Irap (42,62%), dai tributi e tasse automobilistiche (42,57%) e dalle imposte di registro (41,73%). Il giudizio intermedio registra percentuali superiori alla media nei seguenti tributi: tributi smaltimento rifiuti, Irap, Ires/Irpeg, Ire/Irpef e tributi sulle proprietà immobiliari.

L’esito di primo grado favorevole all’ufficio è stato confermato, negli appelli definiti nel 2016, nel 60,76% dei casi, mentre è risultato favorevole al contribuente, ribaltando quindi il giudizio, nel 21,98% dei casi. Invece, l’esito di primo grado risultato favorevole al contribuente è stato confermato nel 53,30% dei casi, mentre è risultato favorevole all’ufficio nel 32,67% dei casi.

Nel dettaglio, tra le percentuali di conferma dell’esito di primo grado a favore dell’ufficio superiori al valore medio sopra citato (60,76%), si segnalano le controversie riguardanti l’Agenzia delle Dogane e dei Monopoli, Equitalia e gli Altri Enti. Di contro, tra le percentuali di ribaltamento dell’esito a favore del contribuente superiori al valore medio (21,98%), si evidenzia quella relativa agli Enti Territoriali. Tra le percentuali di conferma dell’esito di primo grado a favore del contribuente superiori al valore medio (53,30%), si registrano le controversie riguardanti l’Agenzia delle Entrate e l’Agenzia delle Dogane e dei Monopoli.

Di contro, tra le percentuali di ribaltamento dell’esito a favore dell’ufficio superiori al valore medio (32,67%), emergono le controversie relative all’Agenzia delle Dogane e dei Monopoli, ad Equitalia, agli Enti Territoriali ed agli Altri Enti. Il giudizio intermedio è stato confermato solo nel 18,39% dei casi, essendo divenuto favorevole all’ufficio nel 42,86% dei casi e favorevole al contribuente nel 32,05% dei casi.

L’indice di propensione all’appello delle parti in causa, che indica il rapporto tra i ricorsi definiti nel primo grado di giudizio e quanti, tra questi, sono stati appellati presso le CTR, si attesta a circa il 27%, in crescita nel periodo 2010 – 2016. Le CTP che presentano un alto indice IPA, calcolato come media dei valori degli anni dal 2010 al 2015, risultano essere: Sondrio (0,54, cioè 1 ricorso su 2 è appellato), Treviso (0,52), Ferrara (0,51), Asti (0,49), Bolzano I° gr. (0,48) e Lodi (0,46); quelle che hanno un basso indice IPA sono: Cosenza (0,08), Biella (0,10), Catania (0,14), Enna (0,14) e Messina (0,15). Infine, l’aggregazione dei dati a livello regionale mostra generalmente che la propensione all’appello risulta maggiore nelle aree geografiche dove il valore della controversia è mediamente più alto.

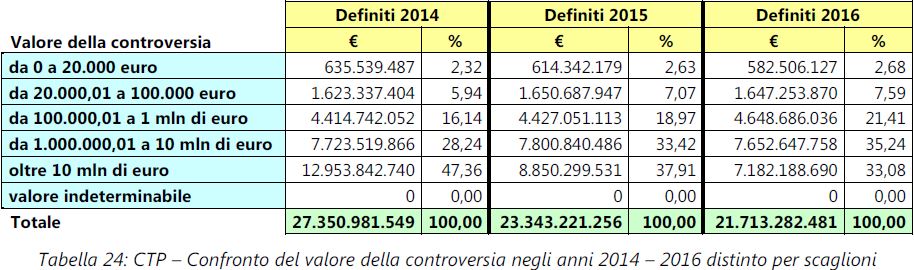

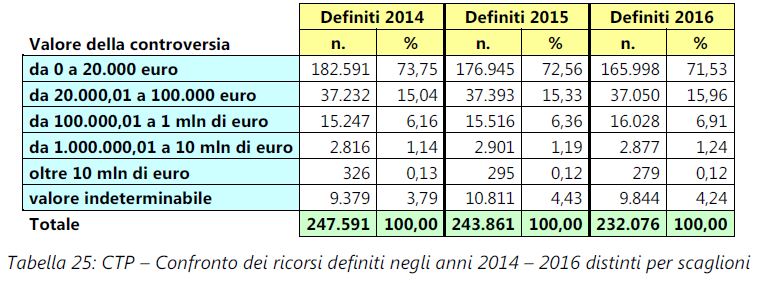

Per quanto riguarda il valore della controversia si evidenzia che il valore complessivo dei ricorsi definiti nel 2016 è di poco superiore a 32 miliardi di euro. A fronte di 293.311 controversie definite (in CTP e CTR), si registra un valore medio complessivo della controversia pari a 109.554 euro. Il 71,53% del totale dei ricorsi definiti dalle CTP ha ad oggetto controversie con valore inferiore o uguale a 20.000 euro (per un totale di 0,6 miliardi di euro), mentre solo l’1,36% dei ricorsi totali (pari a 3.156 unità) riguarda controversie di valore superiore a 1 milione di euro.

Tuttavia, a fronte di tale modesto valore percentuale, queste ultime rappresentano il 68,3% del valore complessivo del contenzioso definito (per un totale di 14,8 miliardi di euro). L’esame dell’andamento del valore dei ricorsi definiti nel triennio 2014 – 2016 evidenzia una tendenza in diminuzione del valore in tutti gli scaglioni, con l’eccezione dello scaglione da 100.000 a 1 milione di euro che è in leggera crescita.

La seguente tabella fornisce un confronto numerico tra i ricorsi definiti nel triennio 2014 – 2016. E’ interessante notare come a fronte di un calo nel numero dei ricorsi decisi aventi valore inferiore a 20.000 euro (il cui peso percentuale scende dal 73,75% al 71,53%), si registra un aumento dell’incidenza percentuale delle controversie incluse negli altri scaglioni.

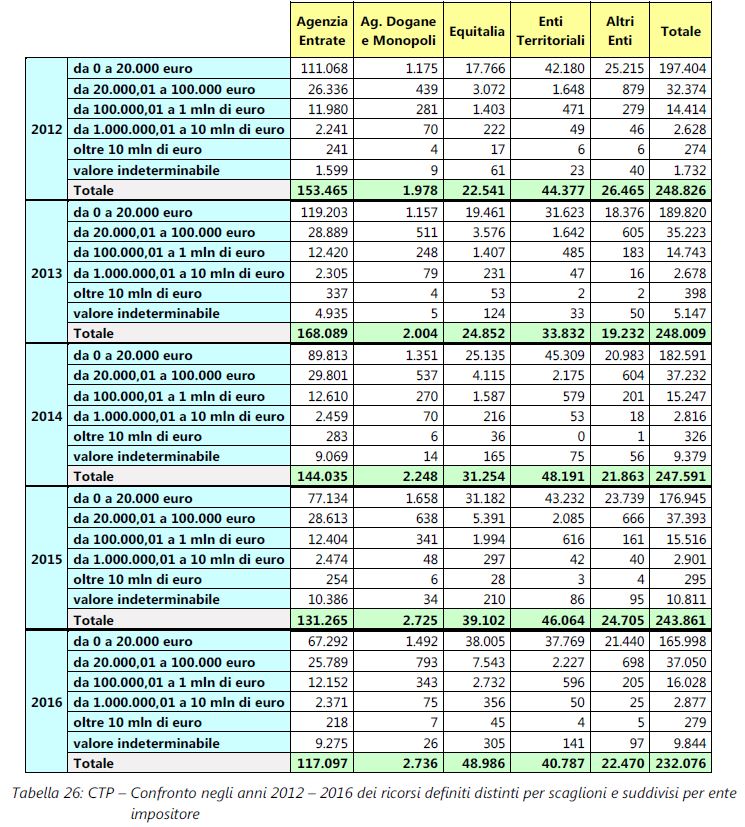

Inoltre il valore medio, che a livello nazionale è pari a 93.561 euro, risulta sensibilmente più alto nella provincia di Bolzano (406.242 €) ed in Lombardia (336.328 €). Analizzando i vari scaglioni di valore in funzione dell’ente impositore coinvolto nei ricorsi con valore inferiore o uguale a 20.000 euro definiti dalle CTP, nel periodo 2012 – 2016, si registrano riduzioni principalmente nelle definizioni in cui la controparte è rappresentata dall’Agenzia delle Entrate (da 111.068 a 67.292 unità). Tale riduzione dei ricorsi definiti è frutto dell’entrata in vigore dell’istituto della mediazione di cui all’art. 17-bis del D.Lgs. n. 546/92.

Si evidenzia, di contro, nello stesso scaglione l’aumento dei ricorsi definiti aventi come controparte Equitalia (da 17.766 a 38.005 unità). Per quanto riguarda gli altri scaglioni, la variazione maggiore si registra nello scaglione con valori compresi tra 20.000 e 100.000 euro dove la parte Equitalia passa da 3.072 a 7.543 unità. I ricorsi definiti aventi valore indeterminabile, proposti con riguardo soprattutto l’Agenzia delle Entrate, aumentano da 1.732 a 9.844 unità.

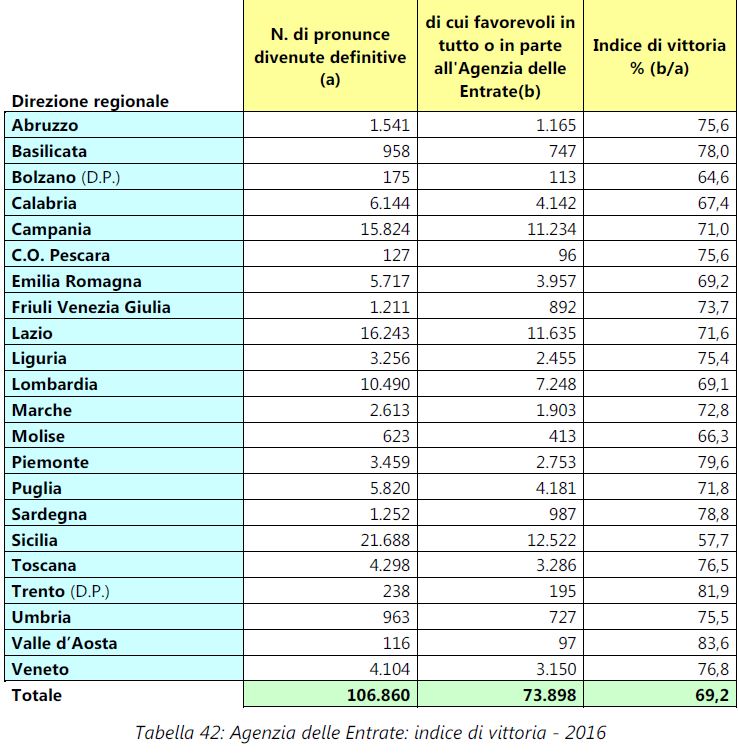

L’indice di vittoria è costruito confrontando le pronunce favorevoli in tutto o in parte all’Agenzia, passate in giudicato nel 2016, con il totale delle pronunce favorevoli o sfavorevoli, in tutto o in parte, all’Agenzia divenute definitive nell’anno.

La seguente tabella mostra che l’indice di vittoria nazionale dell’Agenzia delle Entrate è pari al 69,2%; ciò significa che circa 7 pronunce su 10 passate in giudicato nel 2016 hanno confermato totalmente o parzialmente la pretesa dell’ufficio.

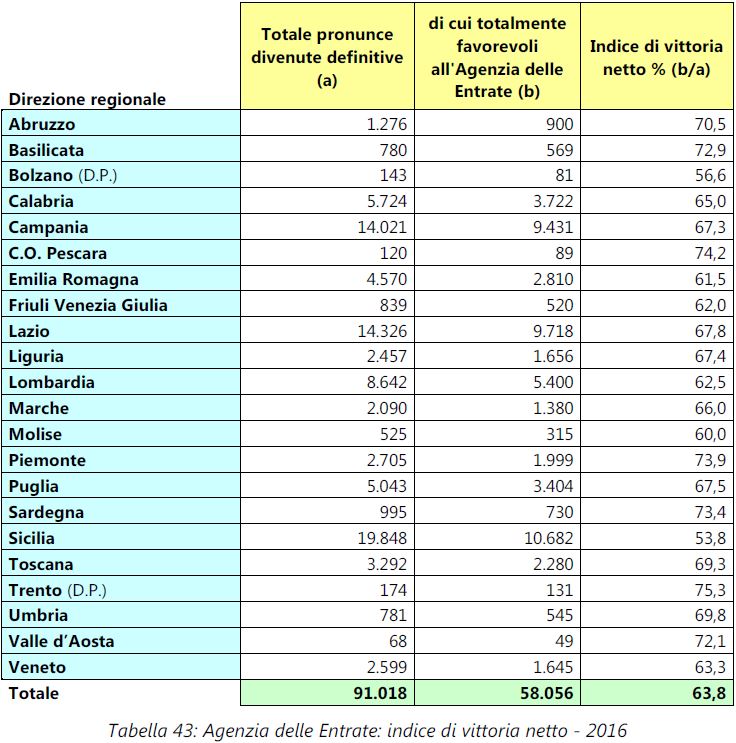

Le Direzioni regionali che registrano un indice di vittoria che si colloca sopra la media sono 16; quelle che presentano il valore più elevato sono: Valle d’Aosta (83,6), Trento (81,9), Piemonte (79,6), Sardegna (78,8), Basilicata (78,0), Veneto (76,8) e Toscana (76,5).

L’indice di vittoria netto, invece, confronta esclusivamente le pronunce totalmente favorevoli all’Agenzia delle Entrate passate in giudicato nel 2016 con il totale delle sole pronunce totalmente favorevoli e totalmente sfavorevoli, divenute definitive nel 2016.

La successiva tabella rileva che l’indice di vittoria netto nazionale è pari al 63,8%. Le Direzioni regionali che registrano un indice di vittoria che si colloca sopra la media sono 15 e quelle che hanno un valore più elevato sono: Trento (75,3), Centro Operativo di Pescara (74,2), Piemonte (73,9), Sardegna (73,4), Basilicata (72,9), Valle d’Aosta (72,1) e Abruzzo (70,5).